こんにちは、Lilyです。

今回は、オランダでの健康保険の加入について、私の経験をもとにまとめました。

オランダ国籍の夫に帯同して引っ越し、そして住民登録後に自分で保険会社を探して加入する必要がありました。

これから移住される方で何か少しでも参考になれば嬉しいです。

※2025年7月時点での話なので、最新の情報はご自身でご確認ください。

日本とは異なるオランダの保険制度

オランダでは、居住者には基本健康保険(basisverzekering)への加入義務があります。

滞在許可証を取得し、住民登録を済ませたら、速やかに保険に加入しなければなりません。

私のように個人で移住した場合は、自分で保険会社を選んで加入する必要があります。そして、これも日本と大きく異なる点です。

私は日本ではずっと会社員だったので、保険について深く考えることはあまりありませんでした。日本では、社会保険もしくは国民健康保険に加入するのが一般的で、保険の内容もほぼ一律だからです。

しかしオランダでは、保険会社ごとに月額保険料や補償内容が異なります。たとえば、歯科治療はオプション扱いで、必要であれば自分で追加保険(aanvullende verzekering)に加入する必要があります。

年間の自己負担額や必要な治療内容を事前に考慮して選ぶことになります。

オランダの健康保険制度のメリット(個人的に感じたこと)

保険料が収入に左右されない

日本では、前年の所得に応じて保険料が決まりますが、オランダでは収入に関係なく、自分で選んだプランに基づいた定額の月額保険料を支払います。そのため、収入が上がっても保険料が高くなることはありません。

また、保険内容の見直しは毎年一度、11月-12月頃に可能です。

※低所得者には医療保険手当(zorgtoeslag)が支給されることがあります(要申請)

EU圏内でも適用される保険が豊富

オランダの健康保険の中には、EU圏内での緊急医療(救急対応)にも適用されるプランがあります。

たとえば、旅行先で急病になった場合にも対応されることがあり、ヨーロッパ内での移動が多い人には心強い仕組みだと感じました。

保険の仕組み:Eigen Risico(自己負担額)

オランダの基本健康保険には、基本保険料に加えて、自己負担額(Eigen Risico)の制度があります。※18歳以上のみ

これは、その年にかかった医療費のうち、最初に自己負担する金額を意味します。政府が毎年金額を設定するのですが、2025年現在の最低額は €385 で€885まで100ユーロずつあげることができます。この金額までは、保険会社は費用を負担せず、自己負担になります。

例)1年間で病院での診察や薬の処方に合計 €600 かかった場合:

最初の €385 → 自己負担

残りの €215 → 保険会社がカバー

ただし、病院にかかる場合にすべてが適用されるかと思えば、これもまた違うのです。

🎯 Eigen Risicoが適用される費用の例:

- 病院での治療

- 専門医の診察

- 処方薬代

❌ Eigen Risicoが適用されない費用の例:

- 家庭医(huisarts)の診察 (なので、軽い症状の場合は行かない方が良いのです。すべて自腹になるため)

- 妊婦健診

- 18歳未満の医療

- 一部の予防接種

- 歯科治療(大人)

自己負担額を増やすことも可能

月々の基本保険料を安くするために、自己負担額(Eigen Risico)を最大 €885 まで引き上げることが可能(2025年時点)です。ただし、医療費が高額になった場合には、その分自己負担も増えるので注意が必要です。

持病がある、または通院の頻度が高い方は、自己負担額を低く設定したほうが安心ですが、その分、月々の保険料は高くなります。自分の健康状態や医療ニーズを考慮して、バランスを見て選ぶことが大切です。

追加保険(aanvullendeverzekering)

歯科保険(tandartsverzekering)

オランダでは、18歳未満の子どもは歯科治療も基本保険でカバーされますが、18歳以上の大人は原則として対象外です。つまり、自己負担額(Eigen Risico)とは関係なく、歯医者の費用は自己負担になることが多いため、歯科にかかる機会が多い方は追加保険への加入をおすすめします。

私自身、歯について少し心配があったので、念のため歯科のオプションにも加入しておきました。歯科保険には、何が・どこまで・年間いくらまでカバーされるかによっていくつか種類があります。自分のニーズに合ったものを選ぶことが大切です。

| 18歳未満 | 18歳以上 |

| 通常の検診、虫歯治療、クリーニングなどが 追加料金なしで受けられる | ・歯科治療は基本保険に含まれない‐追加保険に加入してもすべてがカバーされるわけではないため、補償内容をよく確認することが大切 ・補償率や上限は保険会社によって異なる |

その他

例えば、妊娠の予定がある場合は、検診などを含む追加プランへの加入が必要になるかもしれません。また、フィジオセラピー(理学療法)が必要な場合もあります。自分のライフスタイルに合わせて、必要な保険内容をよく確認したり試算したりしながら進めます。

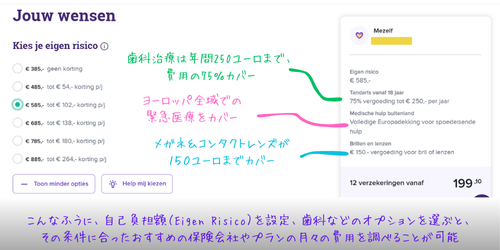

保険会社選び&費用シミュレーション

independer.nlというサイトから下記のような形でeigen risicoやオプションを追加した場合のシミュレーションが可能で、それに基づいたおすすめの保険会社を提示してくれます。

例)

私は最終的に Univéの保険に決めたのですが、Univéを含め多くの保険会社のサイトではeigen risicoを含めた月々の費用の見積もりシミュレーターが使えるので、ページから直接シミュレーション確認も可能です。

オランダの健康保険制度のデメリット(個人的に感じたこと)

オランダの健康保険制度には、先に挙げたようなメリットもありますが、個人的にはいくつか不便に感じた点もあります。

まず、保険料が内容に対してやや高く感じられること。オプションを追加してもすべてがカバーされるわけではなく、「とりあえず診てもらう」といった気軽さはありません。病院にかかる前に「本当に必要かどうか」を慎重に見極める必要があり、自由度のわりにコストが高めだと感じました。

また、保険プランを自分で比較・選んで加入するのが意外と手間で、最初はかなり迷いました。

その点でいうと、深く考えずにすぐ病院に行ける日本の制度の方が、自分には合っていると感じました。

まとめ

- 滞在許可と住民登録後は、自分で保険会社を選んで加入

- 保険料は収入に関係なく定額、毎年見直し可能

- 歯科や理学療法などは追加保険が必要

- 基本保険料に加えて年間自己負担額(Eigen Risico)が存在する

- 比較サイトで費用シミュレーションが可能

よくネットで「オランダは医療費が無料!」という表現を見かけますが、これは誤解を招きやすいと思います。実際には、子どもの保険料負担がない制度を指しているのだと思います。年を重ねるにつれて健康面の不安は増していくので、医療制度や保険の仕組みをしっかり理解しておくことが、「こんなはずじゃなかった」と後悔しないためにも大切だと思います。

コメントやご質問などありましたら、Instagram(@5ftraveler)までご連絡ください。

Comments